新型コロナに万が一かかってしまったら保険はおりるの…?

管理人おすすめサイト

2.保険田マイケル

![]()

3.

4.

緊急事態宣言が延長されることが正式に決まりましたよね。日に日に感染者の数が増え続けているので心配になる方も多いと思います。感染しないことがベストですが、ウイルスの感染に関しては100%防ぐというのは不可能だと思います。では、もし感染してしまって入院すると医療保険の給付はもらえるのか?と疑問に思ったことはありませんか。今回は保険外交員に直接聞いた医療保険の真相をお伝えしたいと思います。

そもそも医療保険ってどんな保険?

医療保険には、大きくわけて国民健康保険や健康保険(社会保険)などの「公的医療保険」と、民間の保険会社が提供する「民間の医療保険」の2種類があります。ここでは、民間の医療保険(以下、単に「医療保険」といいます)についての基礎知識や、その加入率について紹介します。

医療保険の保障内容とは?

将来、「入院や手術が必要な大病を患わないか?」という不安を抱く方は多いのではないでしょうか。医療保険は、そんな病気やケガに対する経済的なリスクに備えるものです。

しかし、商品は多種多様で保障内容もさまざま。商品説明を読んでもいまひとつ理解できない、という方もいるかもしれません。でも実は、ポイントさえ押さえればそれほど複雑ではありません。

一般的な医療保険では、「入院給付金」と「手術給付金」をメインに保障しています。まずは、この2つの内容から見ていきましょう。

入院給付金とは?

入院給付金とは、病気やケガの治療のために入院した際に給付されるお金です。基本的に、1日あたりの金額が設定されており、入院日数に応じた給付金が支払われます。

たとえば、「入院1日あたり5,000円」の医療保険に加入していて14日間入院したとすると、受け取れる入院給付金は「5,000円×14日間」で70,000円となります。

また、入院日数に応じた給付金が支払われるのではなく、入院するとまとまった一時金が受け取れる「入院一時金」タイプの保険商品もあります。いずれの場合も入院給付金が支払われる要件には、「日帰り入院から」「1泊2日以上の入院から」など、商品によって異なります。

手術給付金とは?

手術給付金とは、病気やケガの治療のために手術を受けた際に給付されるお金です。一般的に「1日あたりの入院給付金×約款所定の給付倍率」で給付額が決まりますが、手術の種類によって給付倍率が変わる商品もあれば、手術を受けたのが入院か外来かで給付倍率が変わる商品も存在します。

たとえば「入院給付金が1日あたり5,000円、手術給付金が入院給付金の20倍」の医療保険に加入していた場合、手術を受けた際に支払われる給付金は「5,000円×20」で100,000円になります。

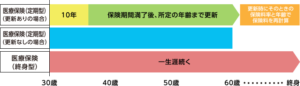

医療保険(定期型)と医療保険(終身型)とは?

医療保険を選ぶ際、もうひとつ大切なポイントとなるのが、「保険期間(保障を受ける期間)」です。保険には、保険期間の区切りが定められている定期保険と、保険期間が一生涯続く終身保険の2タイプがあります。

医療保険(定期型)は、10年、20年といった「一定期間」、もしくは60歳、70歳など「一定年齢まで」の決まった期間を保障するものです。ほとんどの場合、同じ保障内容の医療保険(終身型)より、毎回の保険料の支払い額が抑えられます。医療保険(定期型)は、更新の際には更新時の年齢で保険料が再計算され保険料が上がるのが一般的で、一定の年齢に達すると更新ができなくなります。

医療保険(終身型)は、契約時の保障内容と保険料が一生涯続きます。病気やケガのリスクが高まる高齢の時期も保障されるため、保険料は同じ保障内容の医療保険(定期型)と比べて高くなることが一般的です。

医療保険は必要? みんな加入している?

日本では、「国民皆保険(こくみんかいほけん)」といって、国民健康保険などの公的医療保険に原則としてすべての国民が加入します。

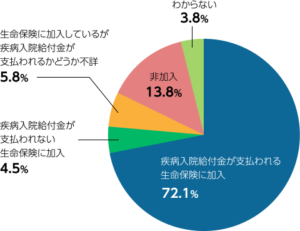

しかし、民間の医療保険は、加入する・しないは任意。本人の意志で決められます。このため、「そもそも、医療保険は必要? 不要?」という疑問がつきまといがちです。そこで、医療保険の必要性を考えるうえで参考になるデータとして、どれだけの人が医療保険に加入しているのか、調べてみました。

- 平成28年度 疾病入院給付金の支払われる生命保険加入率(全生保)

生命保険商品(個人年金保険等を含む)で医療保障に備えている人の割合は、70%以上に達しています。およそ10人に7人が生命保険商品で医療保障を備えているというデータからすると、やはり医療保障として代表的な商品である医療保険に加入する方が一般的といえるでしょう。性別や世代を問わず、多くの人が、安心して毎日を送るため、万一病気やケガをした際のリスクに備えていることを示しているのではないでしょうか。

新型コロナウイルスに感染した場合に保険で保障される?

新型コロナウイルスに感染した場合、生命保険会社の商品で保障対象となるのかを確認しましょう。

■医療保険

多くの生命保険会社から取り扱い方針が発表されていますが、新型コロナウイルスに感染し、医師の指示のもと入院した場合は、通常の疾病での入院と同様とみなされます。そのため契約通り、入院日数に応じて医療保険から給付金が支払われます。

もし、入院後に通院することになっても、通院給付金が支給される医療保険であれば給付金が支払われます。ただし、通院給付金は「〇日以上の入院を経た場合に限る」など、入院後の通院に限られることが多いため気を付けてください。手術給付金についても、入院給付金・通院給付金と扱いは同様です。

また検査費用ですが、もともと医療保険には「検査費用給付金」という項目は設けられていないため、特に給付はありません。ただし、感染疑いでの検査入院であっても医療保険の保障対象となります(医師の指示による入院に限る)。入院して検査を受けるならば、入院日数に応じて給付金を受け取ることができます。

■死亡保険

新型コロナウイルス感染が原因で死亡した際も、通常の病気での死亡時と同様に死亡保険金が支払われます。しかし、不慮の事故で死亡、もしくは高度障害を負った時に死亡保険金に上乗せされ支払われる「災害割増特約」の対象となりません。

■就業不能保険

新型コロナウイルスに感染すると、検査や入院、治療で長期間仕事を休む可能性もあります。働けない間の生活サポートのための保険「就業不能保険」は適用されるのでしょうか。

この点は「個別の契約内容で違う」と言えるでしょう。就業不能保険は就業ができない状態になっても一定期間は給付金が支払われません。支払対象外となる期間は60日や180日など、契約内容によって違います。60日以上もしくは180日以上、就業不能状態が続けば給付されますが、その期間以下で仕事に復帰すれば支払対象外となります。

ホテルや自宅で療養しても保険は下りる?

2020年4月9日時点で、日本での新型コロナウイルスの感染者数は5,000人を超えました。東京都では、1日の感染者数が100人を超える日が続いています。

感染者が急増する一方で受け入れるベッド数に限りがあるため、都市部の医療機関では感染者全員を収容できず、新型コロナウイルスに感染しているにも関わらず受け入れ先が決まっていない方も少なくありません。

そこで、東京都や大阪府は医療機関の負担を減らすために、域内のホテルを借り上げて入院中の軽症者や症状のない患者を順次移すことにしました。また今後は、軽症者は医療機関に入院することなく、初めからホテルなどで治療を行っていくケースも出てくると思われます。

そこで気になるのが、入院したときに適用される医療保険の保障が、ホテルや自宅での療養で認められるのかということ。この記事で解説しているように、新型コロナウイルス感染は給付金の支払い対象とされていますが、軽症のため入院できずにホテルや自宅療養した場合、入院給付金は支払いの対象となるのでしょうか。

緊急事態宣言が発令された4月以降、多くの保険会社では特例措置として、医療機関の事情により新型コロナウイルス感染者が入院できず自宅やホテルなどの臨時施設で療養した場合でも、医療保険の給付金の支払い対象とすることを発表しています。なお、給付の条件として、治療期間を確認できる医師の証明書の提出が必要になります。

新型コロナウイルスの感染者数の状況によって、今後ほかの地域でも医療機関の受け入れ制限が実施される可能性があります。また、このような医療保険の特例措置を適用する保険会社も増えていくと見られます。最新の情報は、必ずご加入中の保険会社ホームページ等をご確認ください。

以下は、各保険会社の新型コロナウイルス関連情報以外に、追加情報として公表されているサイトです。

アクサ生命保険株式会社

オリックス生命保険株式会社

ソニー生命保険株式会社

大樹生命保険株式会社

チューリッヒ生命

https://www.zurichlife.co.jp/received/2020/20200407_02

東京海上日動あんしん生命保険株式会社

https://www2.tmn-anshin.co.jp/download/808/20200408news.pdf

ニッセイ・ウェルス生命保険株式会社

https://www.nw-life.co.jp/news/info/pdf/i200409_2.pdf

日本生命保険相互会社

https://www.nissay.co.jp/sorry_01/sorry_ofhp.html

はなさく生命保険株式会社

https://www.life8739.co.jp/pdfview/emergencies/111

富国生命保険相互会社

https://www.fukoku-life.co.jp/about/news/download/20200408_2.pdf

メットライフ生命保険株式会社

https://www.metlife.co.jp/content/dam/metlifecom/jp/corp/pdf/about/info/2020/200403.pdf

ジブラルタ生命保険株式会社

https://www.gib-life.co.jp/st/about/is_pdf/20200319_2.pdf

プルデンシャル生命保険株式会社

今から保険に入っても保障・補償してくれる?

新型コロナウイルスの感染に備えて、今から医療保険や生命保険・損害保険に加入したいと考えている方もいらっしゃるかもしません。これから加入しても保障・補償は受けられるのでしょうか。

新型コロナウイルス感染であっても、通常の病気・ケガの時と同様に加入時に健康であれば保障・補償の対象となります。しかし、感染リスクの高い行動(新型コロナウイルスが蔓延している国への渡航など)を取った後の感染であれば、保障・補償対象外となる可能性が非常に高くなりますので気を付けましょう。

そして、海外旅行保険の場合は、渡航中止勧告・退避勧告発令後の契約の場合、旅行をキャンセルをしても費用補償がない可能性があります。

まとめ

コロナウイルスと医療保険に関する内容いかがでしたか?コロナウイルスに感染しないことが一番ですが、もし感染してしまった際にも予想していなかった出費を抑えるためにも医療保険だけでも検討してみてはいかがでしょうか。また、これを機に保険に加入している方は見直してみるのはいかがでしょうか。今だとオンラインで保険の見直しをしている会社も多いです。ぜひ自分が加入している保険が無駄な支払いにならないようにしていただければと思います。最後に私がオススメするサイトをいくつか記載しておきますので、興味がある方は一度ご覧になってください。

また、私の知り合いで保険外交員をしている方がいて、電話やビデオ通話で保険の見直しをしているで、見直しや医療保険に関して詳しく知りたいという方は直接連絡してみてください。

連絡先↓↓↓

管理人おすすめサイト

1.

![]()

2.

![]()

3.

4.